物流地产,作为专业化和现代化物流设施的关键载体,是全球房地产市场中的一个重要细分领域。这种地产涵盖了物流仓库、配送中心、分拨中心等设施,主要由房地产开发商、物流企业或专业投资者投资建设。这些设施不仅考虑地理位置的战略优势,而且重视现代化管理和操作效率,为物流企业提供优化的供应链管理和货物流通服务。随着全球经济的发展和市场需求的变化,物流地产的重要性不断增长,它在提高物流操作效率、降低运输成本和时间方面发挥着至关重要的作用。

在物流地产的多种类型中,物流园区、物流仓库、配送中心和分拨中心各具特色。物流园区通常集成了仓储、配送、信息处理等多项功能,提供一站式的物流解决方案。物流仓库专注于存储货物,支持快速货物处理和流转。配送中心和分拨中心则分别作为物流网络中的关键节点,优化货物分发和流通效率。这些设施的设计和运营不仅强调空间和设施的优化,还注重采用先进的管理系统和技术,以提升整体物流效率和响应速度。

未来,物流地产预计将继续沿着高效率和智能化的方向发展。随着自动化和数字化技术的不断进步,如自动化仓储系统、机器人技术和物联网的应用将成为物流地产发展的关键动力。这些技术的集成不仅能提高物流操作的速度和精确度,还能大幅度降低人工成本,提升物流系统的整体性能。此外,随着电子商务的迅猛发展,对于快速、灵活、高效的物流系统的需求日益增加,物流地产的角色和价值将愈发凸显,成为支撑现代商业和经济发展的重要基础设施。

物流地产的发展历程可以追溯到上世纪80年代,最早由美国的普洛斯集团提出并实践。这一概念及其经营模式在2003年被Prologis引入中国,标志着现代物流地产的起步。随后,经过不断的发展和优化,我国的物流地产行业已日趋成熟。

这一阶段主要标志着外资的进入。1999年,随着电子商务在中国的诞生,以及2001年中国加入世贸组织,大量外资企业进入中国市场。2003年,普洛斯集团进入中国,开始了其在华的“圈地运动”,并在2004年成立了其在中国的第一个物流园。随后,2005年,丰树等其他外资企业也进入了中国市场。

在这一阶段,外资企业如普洛斯、丰树等开始大规模“跑马圈地”,实现了快速的增长,并推动了市场规模的扩大。从2006年到2015年,中国的仓储业投资额增长了17倍,这一成就得益于电子商务的助力。例如,2006年圆通成为首家接入淘宝的配送服务商,而2007年京东开始自建物流,正式进军物流地产领域。2013年,阿里巴巴牵头成立的菜鸟网络进一步推动了物流地产行业的升级。

这一阶段见证了物流地产行业的多元化发展。随着中国经济增速放缓和政策收紧,物流地产行业开始更加注重“现代化”,提升科技竞争力。传统物流地产巨头开始逐步转向定制化运营和持续租赁。与此同时,传统房企、电商企业和零售企业等多种企业类型开始进入物流地产市场,带来新的活力和竞争。

物流地产的这一发展历程展现了一个行业如何随着外部环境的变化和技术的进步而演变,同时也反映了物流地产对现代经济和商业活动的重要性。从最初的外资引入到现阶段的多元化发展,物流地产已成为支撑现代供应链和电子商务的关键基础设施。

根据仲量联行的报告,中国物流地产市场目前正处于一个关键转型期。这一时期的特点是租赁活跃度整体低于预期,租户采取更加谨慎的租赁策略,同时市场空置率上升,租金持续承压。分析这些现象背后的因素,可以更好地理解当前物流地产市场的趋势和未来的发展潜力。

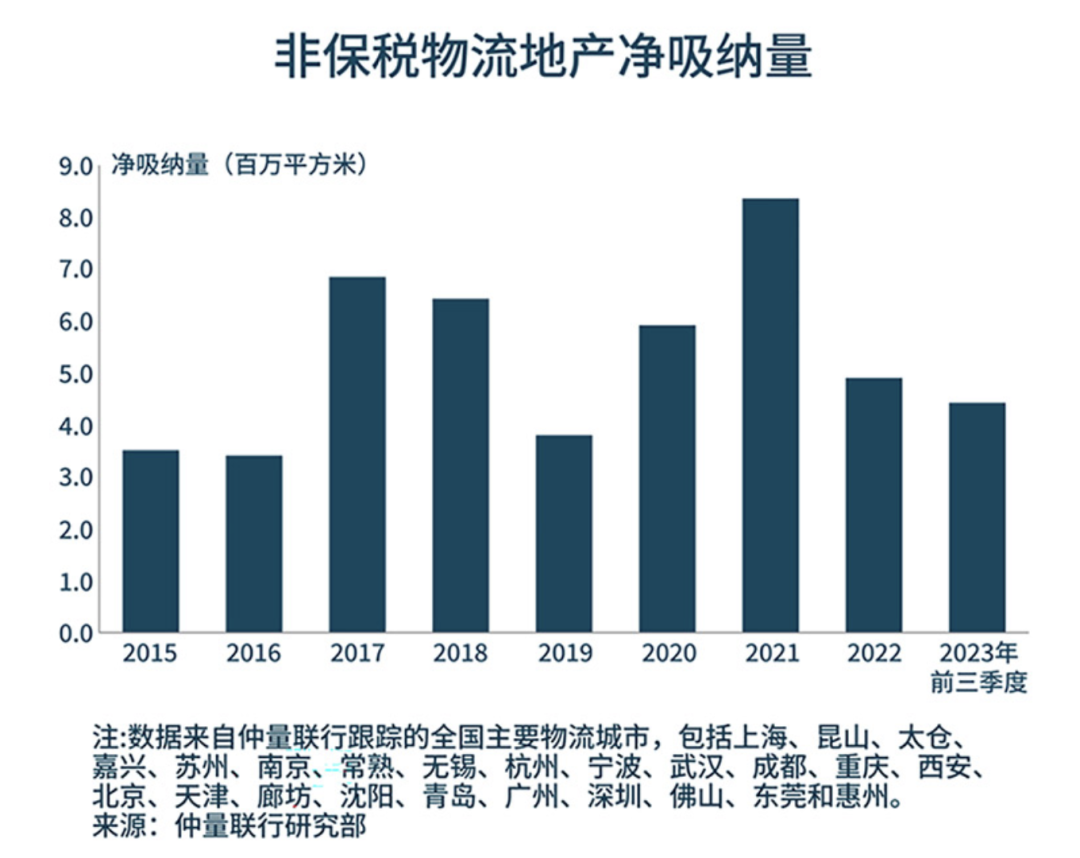

在2023年前三季度,物流地产市场的租赁活动呈现多样化趋势。报告显示,尽管新增供应达到874万平方米,但净吸纳量仅为443万平方米,远低于预期。这一现象部分源于租户对宏观经济复苏的不确定预期,导致他们在续租谈判时倾向于寻求更多的租金折扣或选择搬迁至租金更低的城市。例如,长三角地区的部分电商和三方物流企业从昆山搬迁至常熟、太仓等城市,而在京津冀地区,廊坊市场的价格优势吸引了一些对价格敏感的租户外迁。

2023年第三季度,中国物流地产市场的新增供应持续走高,预计全年将达到历史最高水平,超过1,350万平方米。尽管供应量大增,但需求的弱复苏导致了空置率的进一步上升。不同城市之间的新增供应存在差异,导致空置率的地区性分化。例如,成都和无锡等新增供应较少的城市预计将保持较低的空置率,而昆山、太仓、武汉、廊坊等供应集中的市场可能面临空置率上升的压力。

受需求低于预期和大量新增供应的影响,2023年第三季度的市场租金表现承压,许多市场的平均租金出现负增长。在新增供应集中或空置率较高的城市,业主为吸引租户而采取了以价换量的策略,导致部分城市租金跌幅扩大。廊坊、重庆、常熟、武汉等城市虽然净吸纳量保持平稳,但租金季度环比分别下降了6.2%,5.7%,3.7%,3.6%。

千际投行认为,中国物流地产市场面临的挑战在于如何平衡供需关系,提升市场的整体吸纳能力。业主可能需要更加灵活和创新的租赁策略来吸引租户,同时也需关注租户的多样化需求。此外,随着电子商务和制造业的持续发展,物流地产市场可能会迎来新的增长机会。短期内,市场可能会继续面临租金下降和空置率上升的挑战,但长期来看,随着宏观经济的稳定和市场需求的逐步恢复,物流地产有望迎来新的发展机遇。原创:千际投行 编辑:孙广军

中国物流地产行业产业链上游的参与者是资源的提供方,包括资金的提供方,土地资源提供方(政府、地产商等)。产业链中游环节主体是物流地产企业,可分为六类:专业的物流地产企业、传统房地产企业、物流企业、零售企业、金融机构、电商企业。产业链下游是物流地产的客户,包括电商企业、制造业企业、零售企业、第三方物流企业等。

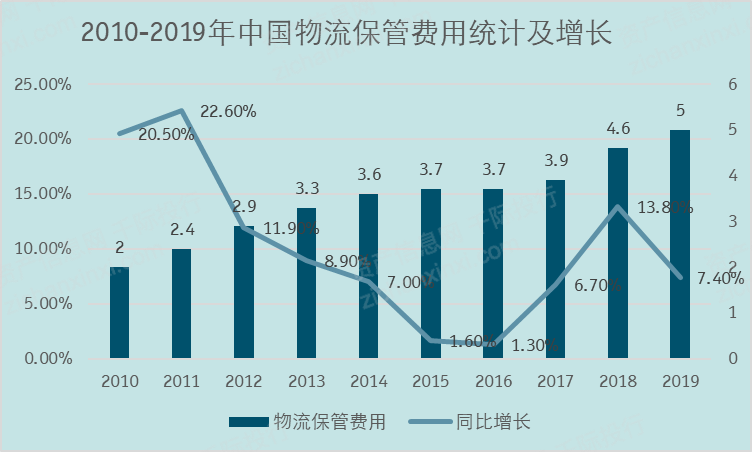

从物流保管费用规模来看,近几年基于国内物流行业的稳健增长,拉动物流仓储费用逐年提升。2010-2019年物流保管费用保持持续增长态势,到2019年中国物流保管费用达到5.0万亿元,同比增长7.4%,占物流行业总费用规模的34%;从仓储固定资产投资完成额增速来看,2012-2016年保持高增长趋势,但从2017年开始国内仓储固定资产投资完成额下降明显,2020年有所回升但仍低于2016年以前水平。

整体来看,近几年国内仓储行业固定资产投资大幅收缩,但市场规模依旧保持增长态势,反映出国内物流地产行业从增量市场高速发展转向存量市场转型升级的发展阶段。

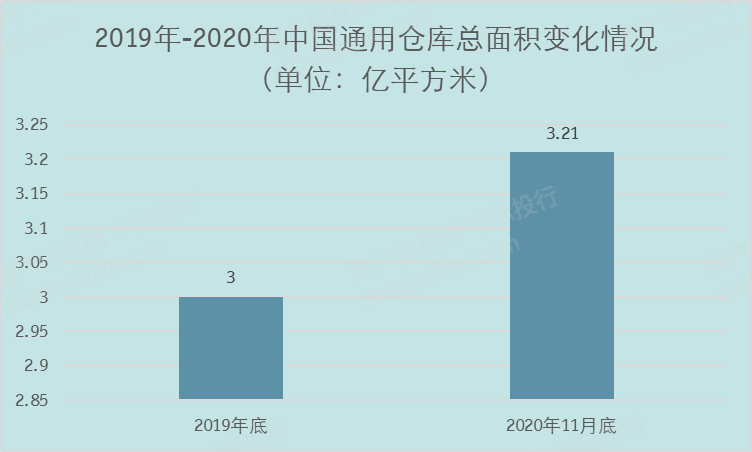

基础设施供应进一步增长:根据物联云仓统计数据显示,截至2019年底,全国通用仓库总面积超3亿平方米,由于适应性较强、利用率较高,通用仓库规模也在不断的扩大。截至2020年11月末,全国通用仓库总面积超3.21亿㎡,比2019年底增加0.21亿平方米,仓库资源覆盖32个省份,227个城市,7407个园区。

近年来,随着国内房地产暴利时代渐行渐远,众多传统房地产企业开始寻求转型升级发展,物流地产由于其拥有收益稳定性较高、市场风险较小的优点,引起国内地产商的普遍关注。

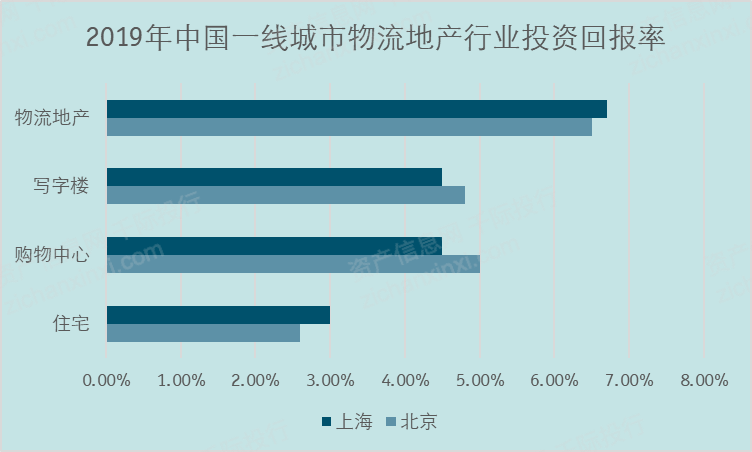

另外,根据CBRE的资料显示,2019年北京、上海、地产的2-3%,其中高标仓的投资净回报率要高于物流地产的平均水平,高标仓建设正逐渐成为传统房地产商和专业物流地产商的投资热点。

租赁服务包括仓库租赁、设备租赁、房屋租赁等。仓库租赁是指经营者将大型仓储场地租给物流、电商、制造企业等客户。设备租赁是出租一些装卸设备、运输设备等,甚至是铁路专线这类交通资源。房屋租赁是指将园区内的办公室等非物流建筑的租赁。租赁服务带来租金收入稳定,是物流地产最主要的收入来源。

在仓储环节中,通过提供装卸搬运、加工以及配送等增值性服务,获得服务性收益,基于上述基础服务,还可以通过拓展供应链金融,获得为中小型企业提供融资服务的收益。

物流地产开发主体的另外一个收益来源是资产的升值收益。这种收益实现的渠道主要有两种:一是资产的出售;二是资本是市场上市,通过资产的升值预期充分体现,转化为现金流继续扩张。这部分的收益往往通过筹资行为来实现。

在物流行业专利量申请方面,截至2021年6月8日,苏州科盛仓储物流设备有限公司申请专利量拔得头筹,高达100件;随后是广州金睿五金制品有限公司、北京京东尚科信息技术有限公司、北京京东世纪贸易有限公司,申请专利量都突破了80件,分别为92件、85件、84件。

物流地产始于上世纪80年代,至今为止已有几十年的历史,我国物流地产起步较晚,但在物流需求推动下发展势头更劲。

近年来,国家层面积极出台政策规划,加强商贸物流基础设施建设、提升仓储服务水平,推进物流仓储行业健康发展。

政策主要从降本增效和推动物流枢纽建设两方面促进物流地产蓬勃发展。一方面,通过减税降费等措施鼓励物流地产发展,如大宗商品仓储用地城镇土地使用税减半征收等物流领域税费优惠政策。另一方面,前瞻性规划国家物流枢纽,发展现代化物流网络,如到2020年布局建设30个左右国家物流枢纽,到2025年,布局建设150个左右国家物流枢纽。原创:千际投行 编辑:孙广军

物流地产行业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

物流地产行业作为经济发展的重要支撑部分,其健康发展对于整个供应链的效率和稳定至关重要。然而,这一行业也面临着多方面的风。

电话:020-86868686 传真:020-86872781 地址:广州市花都区九塘路8号Copyright(c)hthapp官网入口-hthapp官网app 2008 备案序号:粤ICP备060115934号-18